図解でわかる!不動産購入の流れと失敗しない注意点を解説

不動産購入は人生における大きなイベントです。しかし手続きは複雑で、

「一体何からすればいいの?」と不安に感じる方も少なくありません。

この記事では、不動産購入の流れを図解でわかりやすく説明しつつ、

失敗しないための注意点・必要書類・諸費用までまとめてお伝えします。

- 売主物件/仲介物件の違いが分かる

- 購入〜引き渡しまでの期間感がつかめる

- 購入手続きの流れ(9ステップ)を迷わず進められる

- 購入時の注意点・必要書類・費用を先回りできる

初めての人でも安心して購入に臨めるように、お役立ち情報をまとめてお届けします。ぜひ最後までチェックしてください。

- 不動産購入の取引形態について(売主物件/仲介物件)

- 不動産購入から引き渡しまでにかかる期間

- 結論:不動産購入の流れ(全体像)

- 不動産購入の流れ(各ステップ詳細)

- 不動産購入時に押さえておきたいポイント(注意点)

- 購入時に必要な書類

- 購入でかかる費用

- FAQ

- 次に読む(関連記事)

- 無料相談(お問い合わせ)

「この条件で買って大丈夫?」を先に整理したい方へ。資金計画・ローン審査・諸費用まで、最短ルートを無料で案内します。

宮原海斗(株式会社Gen’Z 代表取締役)

宅地建物取引士/相談診断士

横田大樹(株式会社Gen’Z 専務執行役)

宅地建物取引士/相談診断士

不動産購入の取引形態について(売主物件/仲介物件)

まずは「誰と取引するか」で、費用とサポート体制が変わります。

不動産購入には、大きく分けて「売主物件」と「仲介物件」の2つの取引形態があります。

それぞれの特徴を理解することで、意思決定がスムーズになります。

売主物件

不動産仲介会社を挟まず、売主と買主が直接取引している物件を「売主物件」といいます。

ハウスメーカーや工務店などが土地の仕入れから物件販売まで一貫して行うケースが原則です。

売主物件のメリット

- 仲介手数料がかからない:仲介会社が入らないため、仲介手数料が不要です。

- 売主と直接交渉できる:価格や条件の調整がしやすい場合があります。

- レスポンスが早い:判断と手続きがスピーディーに進むことがあります。

売主物件のデメリット

- 専門知識が必要:契約条件の見落としがあると不利になり得ます(プロ対素人になりやすい)。

- 手続きサポートが薄いことがある:確認項目を自分で拾う必要が出る場合があります。

- 選択肢が少ない:売主物件は仲介物件に比べて数が少ない傾向です。

仲介物件

売主と買主の間に不動産会社が入り取引する物件を「仲介物件」といいます。

一般的には、不動産会社が仲介役となり購入希望者を募る形が多いです。

仲介物件のメリット

- 第三者のサポートがある:プロの目線でのアドバイスにより、トラブルを回避しやすくなります。

- 交渉の代行が可能:価格交渉や条件調整の負担が減ります。

- 手続きを一貫して進めやすい:重要事項説明なども含め段取りが整いやすいです。

- 選択肢が豊富:多様な物件から希望条件に合うものを探しやすいです。

仲介物件のデメリット

- 仲介手数料がかかる:物件価格に応じて発生します。

- 情報が間接的になる場合がある:仲介を挟む分、伝達にタイムラグが出ることがあります。

- 担当者の対応に差がある:問い合わせ時の対応で見極めることが安心につながります。

「仲介手数料を抑えたい」「ローン審査が不安」「契約条件で損したくない」など、状況に合わせた進め方は整理できます。

物件が決まりかけている方ほど、「諸費用」「ローン審査」「契約条件」で詰まりやすいです。

先に落とし穴を潰して、購入をスムーズに進めましょう。

売主物件/仲介物件の違い(比較表)

| 項目 | 売主物件 | 仲介物件 |

|---|---|---|

| 仲介手数料 | 原則かからない | 原則かかる |

| サポート | 自己判断が増えやすい | 第三者のサポートを受けやすい |

| 交渉 | 直接交渉しやすい | 仲介が条件調整を代行 |

| 選択肢 | 少なめの傾向 | 多い傾向 |

不動産購入から引き渡しまでにかかる期間

引越し・ローン・契約日程のズレを防ぐため、先に期間感を持ちましょう。

不動産購入から物件の引き渡しまでのスケジュールは、売主が業者の場合は最短で2週間、平均的には売買契約から約1ヶ月程度かかることが多いです。

このスケジュールは売主側の決定権が大きく、買主はそれに従うケースが一般的です。

物件状況で前後するため、余裕を持った計画が必要です。

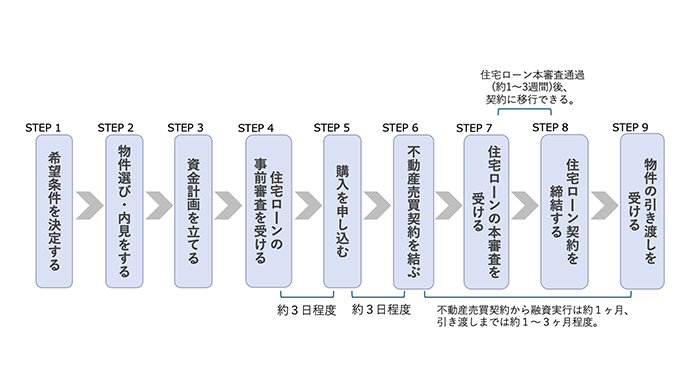

結論:不動産購入の流れ(全体像)

まずは全体像。ここが掴めると、次にやることが迷いません。

一連の流れは下記の図をご参照ください。

- 希望条件を決定する

- 物件選び・内見をする

- 資金計画を立てる

- 住宅ローンの事前審査を受ける

- 購入を申し込む

- 不動産売買契約を結ぶ(重要事項説明)

- 住宅ローンの本審査を受ける

- 住宅ローン契約を締結する(金銭消費貸借契約)

- 物件の引き渡しを受ける(残代金決済+所有権移転登記)

不動産購入の流れ(各ステップ詳細)

各ステップの「やること」と「失敗しないチェック」を短くまとめます。

希望条件を決定する

やること(結論)

立地・周辺環境・間取り・築年数などの希望条件を整理し、物件価格の目安も見立てます。

チェックポイント

- 絶対に譲れないポイントを明確にする

- 将来のライフプラン(家族構成・転勤・教育費)を踏まえる

物件選び・内見をする

やること(結論)

物件検索サイトや不動産会社から物件を選び、内見します。

チェックポイント

- 建物の周辺状況、日当たり、騒音、動線

- 中古物件なら、痛み具合・基礎・設備の状態

- 足を運べるなら現地を見る(後悔を減らす)

資金計画を立てる

やること(結論)

住宅ローンの金利や月々の返済額を試算し、諸経費も含めて計画します。

資金計画に含める費用(元本文を反映)

- 物件購入時の頭金

- 住宅ローンの返済額と金利

- 物件取得にかかる諸費用

- 引っ越しや家具の購入にかかる費用

- 不動産取得税

住宅ローンの事前審査を受ける

やること(結論)

本審査の前に、事前審査で借入可能性を確認します。

注意点(元本文を反映)

- 健康状態、返済比率、信用情報などで落ちることがあります

- 複数の金融機関で審査を申し込むケースもあります

購入を申し込む

やること(結論)

事前審査と並行して、購入申し込みを行います(不動産会社へ提出)。

ポイント(元本文を反映)

- 不動産購入申込書の提出が必要

- 申込証拠金を預ける場合があり、契約時費用に充てられることがあります

不動産売買契約を結ぶ(重要事項説明)

やること(結論)

重要事項説明を受けた後、売買契約を締結します。契約条件は必ず確認しましょう。

手付金(元本文を反映)

- 売買契約時に物件価格の5〜10%ほどの手付金を支払うのが一般的

- 手付金は申込証拠金とは性質が異なり、契約の証として法的効力を持つものです

- 原則として現金で用意する必要がある場面が多いため、早めに準備計画を立てましょう

住宅ローンの本審査を受ける

やること(結論)

本審査で融資の可否を最終判断します。

チェック項目(元本文を反映)

- 返済比率(年収に対する年間返済額の割合)

- 完済時の年齢

- 勤務形態、勤続年数

- 借り入れ金額と頭金の金額

- 契約者の健康状態

- 物件の担保評価

住宅ローン契約を締結する(金銭消費貸借契約)

本審査で承認が下りたら、金融機関と正式な契約(金銭消費貸借契約)を結びます。

物件の引き渡しを受ける(残代金決済+所有権移転登記)

住宅ローン契約を終えると、いよいよ物件の引き渡しです。残代金の決済と、司法書士による所有権登記を行います。

不動産購入時に押さえておきたいポイント(注意点)

事前に把握しておくことで、スムーズな取引とトラブル防止につながります。

購入時の注意ポイント

-

資金計画における注意点

収入ギリギリの返済額ではなく余裕を持たせることが大切です。戸建ては外壁・屋根の塗装や配管洗浄などの維持費、固定資産税がかかります。マンションは管理費・修繕積立金が必要で、将来的に値上がりする可能性もあります。 -

物件選びにおける注意点

耐震性やハザードマップを必ずチェックしましょう。1981年6月以前の旧耐震、1981年以降、2000年以降など建築時期も確認。理想を追いすぎて予算オーバーになりやすいので、「生活の拠点として何が必要か」に立ち返ることが大切です。

買い替え時の注意ポイント

買い替えには「買い先行」と「売り先行」があります。買い先行はダブルローン期間が発生しやすいため、引き渡し猶予期間を設けてもらうなど工夫しましょう。

また、自宅売却で譲渡所得が発生した場合「3,000万円特別控除」を利用できる一方、住宅ローン控除と同時に使えないなどの制約があります。事前のシミュレーションが安心です。

購入時に必要な書類(ステップ別)

手続きをスムーズに進めるために、必要書類を事前に整理しておきましょう。

住宅ローン事前審査時

- 本人確認書類:顔写真付きの本人確認書類(保険証など顔写真なしは2種類以上が一般的)

- 収入証明書類:給与所得者=源泉徴収票/個人事業主=確定申告書・付表/法人役員=法人決算報告書

- 物件資料:物件概要書、間取図、測量図、土地公図の写しなど

- 他の借り入れがわかる書類:償還予定表、残高証明書など

売買契約時

- 本人確認書類

- 印鑑(実印):住宅ローンを利用しない場合は認印でも可の場合あり

- 収入印紙:印紙代は売買代金によって異なる

- 契約手付金

- 仲介手数料(仲介物件の場合)

住宅ローン本審査・契約時

- 本人確認書類

- 収入証明書類:源泉徴収票、住民税課税決定通知書/課税証明書、確定申告書、納税証明書 等

- 住民票(発行後3カ月以内):世帯全員分・続柄の記載

- 印鑑証明書(発行後3カ月以内):本人、連帯保証人、担保提供者など

- 他の借り入れがわかる書類:返済予定表、通帳など

- 物件資料:売買契約書、重要事項説明書写し、登記事項証明書、間取図、測量図、公図など

残金決済時

- 本人確認書類

- 住民票

- 印鑑証明書

- 通帳・届出印:残代金や登記費用など支払いのため

- 残代金

購入でかかる費用(諸費用の全体像)

物件価格だけでなく、諸費用も含めて総額で予算を組みましょう。

物件購入には、物件価格以外にも様々な費用がかかります。代表的な費用は以下です。

-

仲介手数料(仲介物件の場合)

物件価格の3%+6万円+消費税が一般的な相場の目安です。

例:物件価格3,000万円の場合、3,000万円×3%+6万円=96万円(税別)となります。 - 登記費用:所有権移転登記や抵当権設定登記(登録免許税+司法書士報酬など)

- 住宅ローン関連:印紙税、融資事務手数料、保証料、団信、地震・火災保険料など

- 不動産取得税:購入後に一度だけ発生する税金

- 固定資産税・都市計画税:毎年発生(精算方法は取引条件による)

- 手付金:契約時に支払う初期費用(目安は物件価格の一定割合。条件により異なる)

- その他:引越し費用、家具家電費用など

FAQ:不動産購入でよくある質問

初めての方がつまずきやすいポイントをまとめました。

- Q1. 不動産購入は全部でどれくらい期間がかかりますか?

- A. 物件状況により前後しますが、売買契約から引き渡しまで約1ヶ月程度が目安になることが多いです(売主が業者の場合は最短2週間のことも)。

- Q2. 事前審査は1社だけで大丈夫?

- A. 1社でも進められますが、審査落ちの可能性もあるため複数行で申し込むケースもあります。

- Q3. 手付金と申込証拠金は同じですか?

- A. 性質が異なります。手付金は契約の証として法的効力を持つため、扱いを理解して準備しましょう。

- Q4. 売主物件と仲介物件、結局どちらが良い?

- A. 仲介手数料・サポートの必要性・選択肢の多さなど、重視ポイントで変わります。比較表を参考に検討してください。

次に読む(関連記事)

購入判断が早くなり、手続きが止まりにくくなる記事です。

審査落ちを防ぐ準備と見直しポイント。

「結局いくら必要?」を一発で整理。

重要事項説明〜契約での落とし穴を回避。

現地での確認漏れを防ぐ。

まとめ:不動産購入は「準備」と「段取り」が9割

慌てず、必要書類・予算・費用・スケジュールを先に整えるのが成功の近道です。

不動産購入の手続きや必要書類、諸費用について解説しました。購入のプロセスは多くのステップを踏むため、

必要書類を整え、予算や費用も含めて計画的に進めることが重要です。

自分のライフスタイルや将来を見据え、納得のいく選択をするために、必要に応じてサポートも活用しながら進めていきましょう。

購入を失敗したくない方へ|最短ルートを無料で整理します

条件整理・資金計画・住宅ローン審査・契約の注意点まで、あなたの状況に合わせて「次にやること」を明確化します。

「この物件で進めて大丈夫?」「諸費用込みで払える?」など、まずは気軽に相談してください。

- 購入フローの段取り整理(いつ・何を・誰が)

- 資金計画の見直し(諸費用・維持費を含めて総額で)

- 住宅ローンの準備・審査の進め方

※契約条件・費用・税制等は個別事情で変わります。必要に応じて専門家と連携しながら進めます。

▲ページ上部に戻る

この記事の要点(5つ)

最後に、重要ポイントだけサッと確認できます。

- 取引形態は売主物件/仲介物件の2つ。費用とサポートが変わる

- 引き渡しまでの期間は、売買契約から約1ヶ月程度が目安になることが多い

- 購入は9ステップで進む(条件→内見→資金→ローン→契約→引渡し)

- 必要書類はステップごとに異なる。早めに整理すると遅延を防げる

- 諸費用は物件価格以外にも多い。総額で予算を組むのが失敗回避の鍵