「自分や家族に相続が発生したとき、誰にどれくらいの資産が分けられるのか?」

「家族が相続で揉めることはないか?」

「遺産分割は自分の希望どおりになるのか?」

身近な人に相続が発生した際、このような不安を覚える方もいるかもしれません。

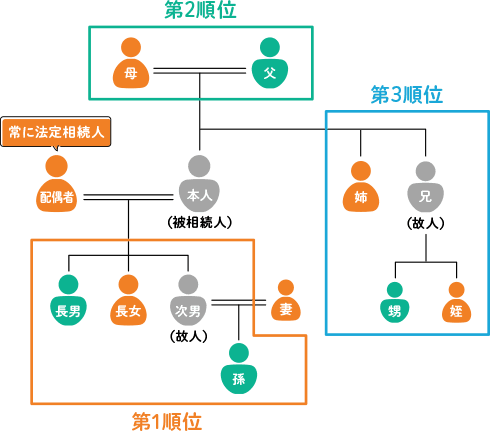

相続が発生すると、故人つまり被相続人の配偶者は常に法定相続人となり、血族関係のある人は第1順位から第3順位までの順位によって、法定相続人が決まります。ただし、遺言があるときは、原則として遺言で指定した方に財産を渡すことができます。

今回は、相続発生における法定相続人の順位や、ケース別の遺産分割割合について解説します。併せて、相続手続を行う際の3つの注意点についても紹介しますので、参考にしてください。

宮原海斗(株式会社Gen’Z 代表取締役)

宅地建物取引士/相談診断士

横田大樹(株式会社Gen’Z 専務執行役)

宅地建物取引士/相談診断士

目次

- 法定相続人の範囲とは?誰がどういう相続順位になる?

- 法定相続人を特定するときに知っておきたいポイント

- 法定相続分の割合はどうなっている?

- 相続手続を行ううえでの注意点

- まとめ

法定相続人の範囲とは?誰がどういう相続順位になる?

「法定相続人」とは、民法の相続法に定められている、被相続人の財産を相続できる人を指します。

被相続人による遺言がある場合、原則遺言の内容どおりに遺産を分けます。これは、遺産を分けるうえで前提となるルールです。

遺言書がないときや、遺言書に記載されていない相続財産がある場合は、法定相続人全員で話し合う「遺産分割協議」を行い、遺産の分け方を決定しなければなりません。

遺産分割協議で法定相続人全員の合意があれば、法定相続割合に従う必要は原則ありません。

配偶者と血族関係のみ

法定相続人は「被相続人の配偶者」および「被相続人と血族関係にある人」と定められています。具体的に血族関係に該当するのは、子・孫・父母・祖父母・兄弟姉妹などです。

血族関係にある子や父母などは、第1順位から第3順位までのいずれかに該当し、優先順位によって法定相続を行います。

配偶者は常に法定相続人になる

被相続人に配偶者(夫・妻)がいる場合、配偶者は常に法定相続人です。法定相続における配偶者とは、法律上婚姻関係がある人のみを指し、内縁関係にある人は法定相続人として認められません。

つまり、内縁関係にある人は、法定相続では遺産を受け取ることができないのです。「内縁関係のパートナーに自分の財産を残したい」と考えるなら、遺言書を作成しておく必要があります。

配偶者以外の遺産相続の順位

血族関係にある法定相続人には、以下のように優先順位が定められています。

- 第1順位:直系卑属(子・孫など)

- 第2順位:直系尊属(父母・祖父母など)

- 第3順位:兄弟姉妹

直系卑属とは、子や孫など、被相続人よりもあとの世代を指します。一方、直系尊属は父母や祖父母など、被相続人よりも前の世代のことです。

血族関係にある法定相続人における上位順位がいる場合、下の順位に該当する人は常に相続人になることはありません。つまり、第1順位がいる場合、第2順位と第3順位に該当する人は財産を受け取ることはないのです。

例えば、被相続人に配偶者と子が1人いたと仮定します。このような場合、財産を受け取るのは配偶者と子のみで、被相続人に父母や兄弟姉妹がいたとしても、財産を相続する権利はありません。

法定相続人を特定するときに知っておきたいポイント

相続手続では、法定相続人の特定が必要です。法定相続人を特定するには、被相続人が生まれてから死亡するまでの戸籍などの確認が必要です。ここからは、法定相続人を特定する際に知っておきたい、3つのポイントについて見ていきましょう。

内縁の夫・妻との「子」は法定相続人になる

内縁の夫・妻との「子」は法定相続人になる

被相続人と内縁関係にある人は法定相続人ではありませんが、内縁の夫・妻との間に生まれた子は、法定相続人に該当します。

ただし、父親の相続で子に相続権を持たせるためには、父親が子を認知する必要があるため、出生届とともに認知届を役所に提出する必要があります。

婚姻関係にある配偶者との間にいる子の場合は、被相続人と子の血縁関係の有無によって、「法定相続人に該当するかどうか」が異なるため、注意が必要です。

例えば、被相続人と配偶者が婚姻関係を結んだあとに生まれた子は、血縁関係があると推定されるため法定相続人に該当します。

一方、婚姻関係を結んだ配偶者の連れ子に関しては、被相続人と子に血縁関係はないため、法定相続人にはなりません。

胎児は法定相続人になる

胎児は法定相続人になる

胎児であっても、生まれてくれば法定相続人として認められます。ただし胎児が死亡したときは、相続権はありません。

また、胎児が生まれるまでは相続放棄や遺産分割協議は原則できません。

相続税計算時は養子の数に制限がある

相続税計算時は養子の数に制限がある

法定相続において、養子は実子と同じく扱われます。たとえ、被相続人に養子が何人いても、法定相続人に該当します。ただし、相続税の基礎控除を計算する際は、以下のように養子の数に制限があるため注意しましょう。

- 実子がいる場合:養子は1人まで

- 実子がいない場合:養子は2人まで

次の世代への引継ぎをしっかり準備

法定相続分の割合はどうなっている?

次に、相続順位別の相続割合について解説します。

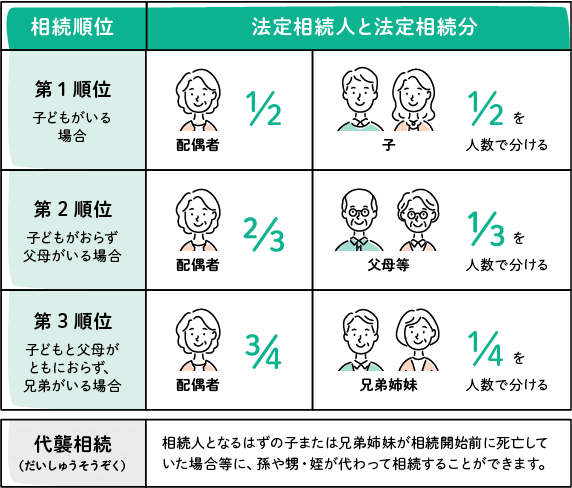

配偶者と順位別の相続割合

被相続人に配偶者と血族関係にある人がいる場合、上記の分割割合に従って財産を分けます。同じ順位に複数人がいる場合は、法定相続分を同順位の人で均等に分けます。

例えば、被相続人の相続財産が2,000万円と仮定しましょう。法定相続人が配偶者1人と子1人の場合、法定相続分は2分の1ずつになるため、配偶者と子は1,000万円ずつ受け取ります。

配偶者と子ども2人の場合は、子どもの法定相続分1,000万円を2人で分け合うため、子ども1人につき500万円が法定相続分です。

配偶者がいない場合は、上位順位の人がすべてを相続し、同じ順位内に複数人いる場合は、人数で均等に分け合います。

第1順位(子)の場合

法定相続の第1順位は、子です。被相続人の配偶者の有無によって、法定相続分は以下のように変わります。

- 配偶者がいる場合:配偶者1/2・子1/2

- 配偶者がいない場合:子がすべてを相続

代襲相続によって、子が亡くなっているときは被相続人の孫、孫が亡くなっているときはひ孫が法定相続人です。

第2順位(父母)の場合

子や孫などの直系卑属がいないときは、配偶者と親が法定相続人となり、親が亡くなっているときは配偶者と祖父母が法定相続人です。

- 配偶者がいる場合:配偶者2/3・直系尊属1/3

- 配偶者がいない場合:直系尊属がすべてを相続

第1順位の法定相続で相続権が何代でも下に移るように、法定相続人に該当する人がいないときは、直系尊属がいる範囲で相続権は何代でも上にさかのぼります。

第3順位(兄弟姉妹)の場合

直系卑属や直系尊属がいないときは配偶者と兄弟姉妹、配偶者がいないときは兄弟姉妹がすべての相続権を持ちます。

- 配偶者がいる場合:配偶者3/4・兄弟姉妹1/4

- 配偶者がいない場合:兄弟姉妹がすべてを相続

兄弟姉妹が亡くなっているときは、代襲相続により姪や甥が相続権を有します。ただし、姪や甥が亡くなっている場合は、その下の世代に代襲相続が行われることはありません。

相続手続を行ううえでの注意点

最後に、相続手続を行うときの3つの注意点について解説します。

遺言書があるときは遺言の内容が優先される

相続手続は遺言の有無で手続きが異なります。遺言があるときは、原則として遺言書の内容が優先されます。

ただし、遺言が優先されるとはいえ、その内容が法定相続人にとって不公平な内容のときは、法定相続人が財産の一定割合をもらえる「遺留分」があることを覚えておきましょう。

遺留分とは法律上取得することが保証されている一定割合の相続財産のことです。この遺留分を侵害された場合はその侵害額に相当する金額を請求することができます(遺留分侵害額請求権)。

遺言で財産を受け取るのが法定相続人だけの場合は法定相続人による遺産分割協議により財産を分けることができる場合もあります。

「欠格・廃除」には相続権がない

「特定の法定相続人に自分の財産を分け与えたくない」と考えて遺言を残していたとしても、その法定相続人が遺留分制度を利用すると、一定範囲内の財産が渡ってしまいます。

ただし、法定相続人が「欠格」や「廃除」の対象になる人物である場合、被相続人はこれらの人物から相続権を奪うことが可能です。「欠格」や「廃除」には、以下のような意味があります。

- 欠格:詐欺や脅迫による欠格事由があり、相続人として認められない者

- 廃除:被相続人に対する虐待や重大な侮辱などの行為により、相続人として認められない者

法定相続人に欠格事由があり、相続権を与えない場合、手続きの必要はありません。廃除のときは、被相続人が存命中に家庭裁判所に相続廃除の申し立てを行う手続きが必要です。また、遺言により「廃除」をすることも可能です。

なお、欠格と廃除ともに、対象となる法定相続人の子は代襲相続権を有します。

「相続放棄」したつもり

相続放棄をするには、相続の開始を知った日から3ヵ月以内に、家庭裁判所に相続放棄の申し立てをする必要があります。家庭裁判所で手続きをする前に、うっかり相続財産を処分してしまうと、相続放棄ができなくなるため注意が必要です。

また、遺産分割協議において相続放棄の意思表示をし、他の相続人全員の合意を得て署名をしたとしても、相続放棄をしたことにはなりません。

遺産分割協議で署名をして相続放棄をしたつもりでも、家庭裁判所での手続きをしていないと、被相続人の借金などの負債も相続してしまう可能性があります。