少し前までは「一握りの方にしか縁のない税金」だったかもしれない相続税。

2015年からは制度改正により相続税の対象となる人が倍増していることをご存じでしょうか。50代あたりからはご両親に相続を経験する方も多くなり「相続税がいくらからかかるのか」「いくらまでなら無税なのか」と気になっている方も多いでしょう。

相続税の正確な金額を知るには、専門家への相談が必要です。今回は、いざという時のために最低限知っておきたい相続税の課税割合・基礎知識・申告する際のポイントを解説します。

地域密着・立川市を中心に東京都エリアの相続物件買取は株式会社Gen’Zへ!

宮原海斗(株式会社Gen’Z 代表取締役)

宅地建物取引士/相談診断士

横田大樹(株式会社Gen’Z 専務執行役)

宅地建物取引士/相談診断士

目次

- 相続税のかかる人は2015年から倍増、東京の場合は2021年でおよそ5.5人に1人

- 相続税はいくらまでなら無税?その分かれ目は「基礎控除」にある

- 基礎控除以外に使える特例と税額控除

- 相続税は一次相続(配偶者と子)よりも二次相続(子のみ)に要注意

- 相続税を計算する際の3つの手順

- 相続税の申告に関する3つのポイント

- 正確な相続税の金額を知るなら専門家に相談を

- まとめ

相続税のかかる人は2015年から倍増、東京の場合は2021年でおよそ5.5人に1人

まずは相続税の課税状況に関するデータを見てみましょう。

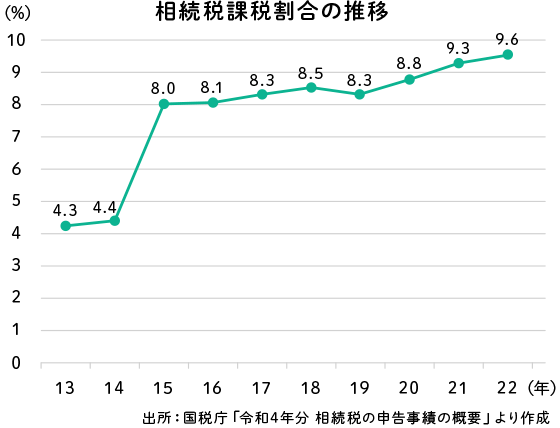

制度改正により相続税の課税割合が倍増

その年に亡くなった人のうち、相続税の課税対象となった人の割合(相続税課税割合)を示したのがこちらのグラフです。

2014年以前は4%前後で推移していたものが、2015年以降は倍増していることがわかります。原因としては、2015年から相続税の基礎控除が40%も引下げられたことが挙げられます。

相続財産が基礎控除を下回れば相続税はかかりません。基礎控除が引下げられたということは、相続税がかかる最低ラインが引下げされたことを意味しています。

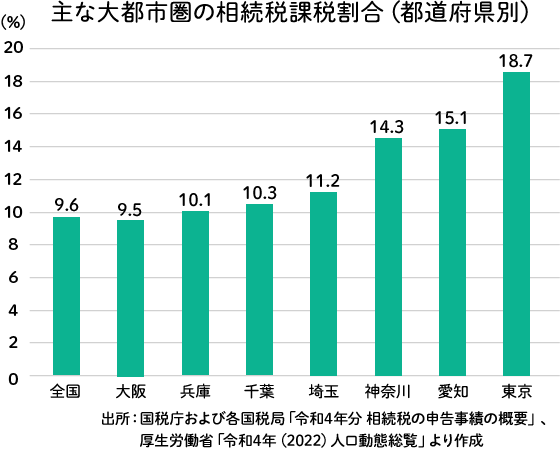

相続税の課税割合は地域差が大きい

相続税の課税対象となった人の割合(相続税課税割合)は、地域差が大きいことも特徴です。基本的には地価の高い大都市圏ほど相続税課税割合は高くなる傾向があります。

ただし同じ都市圏でも大阪府では9%台と全国平均並みですが、東京都では18%台と倍の開きがあります(2021年実績)。東京都では約5.5人に1人が課税対象ということです。東京など地価の高い地域では、(いわゆる豪邸ではなくても)土地付き一戸建て住宅をご両親が保有していれば、相続税の課税対象になる可能性が高いと考えたほうがいいでしょう。

先祖代々の資産家であれば相続税が課税されることは織り込み済みのケースが多いと思われます。ただ、これまで相続税を払ったことのないご家庭でも、場合によっては相続税がかかることを想定しておく必要がありそうです。

相続税はいくらまでなら無税?その分かれ目は「基礎控除」にある

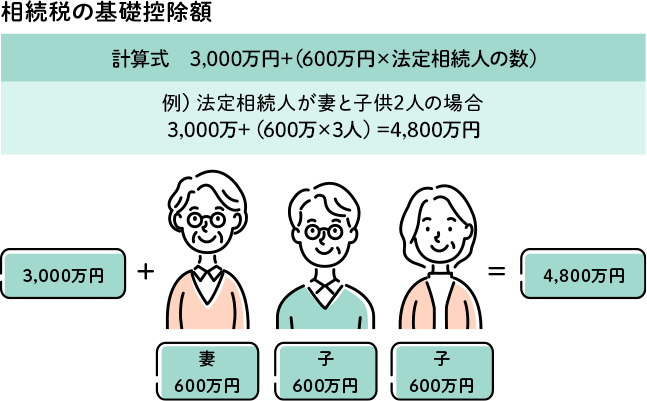

相続税には法定相続人の数に応じて決まる「基礎控除」があり、基本的にはこの金額を上回った分の相続財産が課税対象となります。相続財産がこの金額を下回れば課税されません。

地域密着・立川市を中心に東京都エリアの相続物件買取は株式会社Gen’Zへ!

相続税の基礎控除と相続税額の例

相続税額概算早見表(配偶者の有無や子どもの人数によって相続税額が異なります)

●配偶者あり <法定相続人が配偶者と子どもの場合>※1

単位:万円

| 課税価格 | 子ども 1人 | 子ども 2人 | 子ども 3人 | 課税価格 | 子ども 1人 | 子ども 2人 | 子ども 3人 |

|---|---|---|---|---|---|---|---|

| 3,600万円以下 | 0 | 0 | 0 | 2億5,000万円 | 2,460 | 1,985 | 1,800 |

| 4,000万円 | 0 | 0 | 0 | 3億円 | 3,460 | 2,860 | 2,540 |

| 5,000万円 | 40 | 10 | 0 | 3億5,000万円 | 4,460 | 3,735 | 3,290 |

| 6,000万円 | 90 | 60 | 30 | 4億円 | 5,460 | 4,610 | 4,155 |

| 7,000万円 | 160 | 113 | 80 | 5億円 | 7,605 | 6,555 | 5,963 |

| 8,000万円 | 235 | 175 | 138 | 6億円 | 9,855 | 8,680 | 7,838 |

| 9,000万円 | 310 | 240 | 200 | 7億円 | 12,250 | 10,870 | 9,885 |

| 1億円 | 385 | 315 | 263 | 8億円 | 14,750 | 13,120 | 12,135 |

| 1億5,000万円 | 920 | 748 | 665 | 9億円 | 17,250 | 15,435 | 14,385 |

| 2億円 | 1,670 | 1,350 | 1,218 | 10億円 | 19,750 | 17,810 | 16,635 |

(「配偶者の税額軽減」を法定相続分まで活用するものとします)

●配偶者無し <法定相続人が子どものみの場合>※1

単位:万円

| 課税価格 | 子ども 1人 | 子ども 2人 | 子ども 3人 | 課税価格 | 子ども 1人 | 子ども 2人 | 子ども 3人 |

|---|---|---|---|---|---|---|---|

| 3,600万円以下 | 0 | 0 | 0 | 2億5,000万円 | 6,930 | 4,920 | 3,960 |

| 4,000万円 | 40 | 0 | 0 | 3億円 | 9,180 | 6,920 | 5,460 |

| 5,000万円 | 160 | 80 | 20 | 3億5,000万円 | 11,500 | 8,920 | 6,980 |

| 6,000万円 | 310 | 180 | 120 | 4億円 | 14,000 | 10,920 | 8,980 |

| 7,000万円 | 480 | 320 | 220 | 5億円 | 19,000 | 15,210 | 12,980 |

| 8,000万円 | 680 | 470 | 330 | 6億円 | 24,000 | 19,710 | 16,980 |

| 9,000万円 | 920 | 620 | 480 | 7億円 | 29,320 | 24,500 | 21,240 |

| 1億円 | 1,220 | 770 | 630 | 8億円 | 34,820 | 29,500 | 25,740 |

| 1億5,000万円 | 2,860 | 1,840 | 1,440 | 9億円 | 40,320 | 34,500 | 30,240 |

| 2億円 | 4,860 | 3,340 | 2,460 | 10億円 | 45,820 | 39,500 | 35,000 |

- ※課税価格 = 相続財産 – 非課税財産 – 債務・葬式費用 + 一定の生前贈与財産※1 [課税価格は、基礎控除額を控除する前の金額です。]

- ※子どもはいずれも成人とし、孫との養子縁組はないものとします。

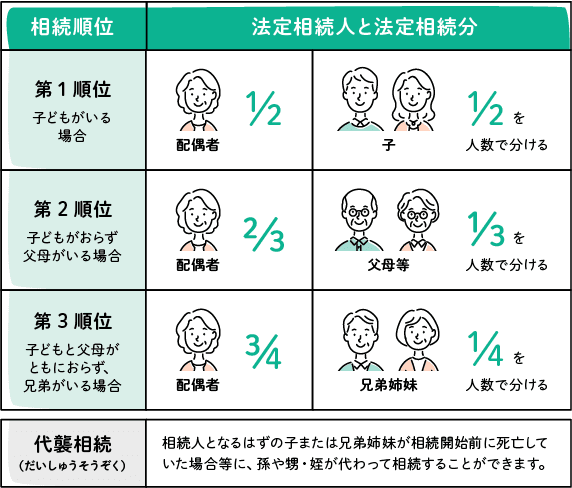

<参考>法定相続人は配偶者と一定範囲の血族(優先順位は①子②直系尊属③兄弟姉妹)で、その組合わせにより法定相続分が異なり、相続税額に違いが生じます。

- ※1「暦年課税(1年ごとに完結)による相続開始前3年以内の贈与財産」および「相続時精算課税(贈与税と相続税を一体化した制度)による贈与資産」

本資料は、2022年12月現在の税制・関連法令などに基づき記載をしております。今後、税務の取扱いなどが変わる場合もございますので、記載の内容・数値などは将来にわたって保証されるものではありません。

なお、個別の税務取扱いなどについては、(顧問)税理士や所轄の国税局・税務署などにご確認ください。

相続税の基礎控除は、2015年以降「3,000万円+600万円×法定相続人数」になりました。

たとえば夫が死亡し、妻と子ども2人の計3人が法定相続人であれば、基礎控除は「3,000万円+600万円×3人=4,800万円」です。このケースでは相続財産の合計が4,800万円を超えると相続税がかかる可能性があります(実際には「配偶者の税額の軽減)」や「小規模宅地等の評価減の特例」等が適用されて相続税がかからないこともあります)。

相続財産が自宅(相続税評価額5,000万円)と預貯金3,000万円の合計8,000万円の場合、上記の例なら基本的には基礎控除の4,800万円を超えた分の3,200万円が課税対象となり、相続税額は合計で約175万円となります。(図:「相続財産額および家族構成別の相続税額の概算早見表」参照)

基礎控除以外に使える特例と税額控除

ここからは、相続税を計算する際に基礎控除以外に利用できる、主な特例や税額控除について解説します。

小規模宅地等の評価減の特例

被相続人が使用していた居住用または事業用の宅地は、利用区分や条件をもとに、一定面積までの土地の評価額が減額されます。

| 相続開始の直前における宅地等の利用区分 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330平方メートル | 80% |

| 特定事業用宅地等 | 400平方メートル | 80% |

| 貸付事業用宅地等 | 200平方メートル | 50% |

例えば、被相続人が住んでいた居住用の土地が相続税評価額7,000万円(300平方メートル)の居住用宅地とします。配偶者が相続する場合の計算方法は、以下のとおりです。

- 7,000万円×80%(減額割合)=5,600万円(減額される金額)

- 7,000万円-5,600万円=1,400万円(土地の評価額)

配偶者の税額の軽減

被相続人の配偶者の取得した遺産額は、以下の2つのどちらか多い金額までは相続税がかかりません。

- 1億6,000万円

- 配偶者の法定相続分相当額

配偶者の税額の軽減は、婚姻関係にある配偶者のみ利用できます。内縁の関係にある場合は、利用できません。

未成年者の税額控除

18歳未満の未成年者が相続または遺贈により財産を取得した際、日本国内に住所があるなどの条件を満たす場合に、以下の税額控除を受けられます。

- 10万円×満18歳までの年数

満18歳までの年数に1年未満の期間がある場合は、切り上げて計算します。

障害者の税額控除

相続または遺贈により財産を取得した際に85歳未満の障害者である、などの条件を満たす場合、相続税額から以下の金額を控除できます。

- 一般障害者:10万円×満85歳までの年数

- 特別障害者:20万円×満85歳までの年数

満85歳までの年数に1年未満の期間がある場合は、切り上げて計算します。

暦年課税の贈与税額控除

相続税を計算する際、被相続人の死亡日3年前(※)から死亡日までの間に、暦年課税によって贈与された財産は相続財産に含まれます。相続財産に加算された贈与財産で贈与税をすでに納めている場合は、相続税から納めた贈与税額を控除します。

※「令和5年度税制改正の大綱」によると、2024年1月1日以降の贈与から「7年前」に改正される予定です。

相続時精算課税制度の贈与税控除

相続時精算課税制度は、60歳以上の祖父母または父母などから18歳以上の子や孫などへ生前贈与する際、2,500万円までの特別控除が利用できる制度です。贈与額が2,500万円以上の場合、越えた金額に対して一律20%の贈与税が子や孫などへ課されます。

相続税の計算では、相続時精算課税制度ですでに納めた贈与税を相続税から控除します。

相次相続控除

被相続人に10年以内に納めた相続税がある場合、その相続税のうちの一定額を相続人の相続税額から控除できます。

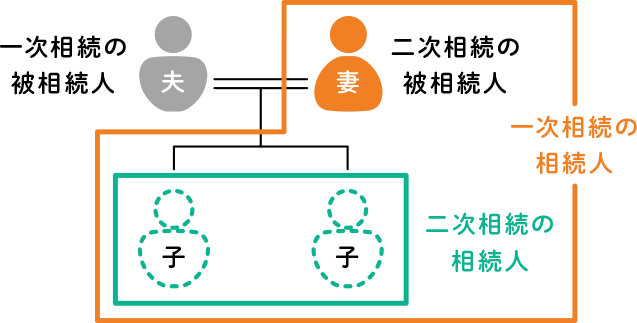

相続税は一次相続(配偶者と子)よりも

二次相続(子のみ)に要注意

一次相続とは「夫が亡くなり、妻と子が相続人になるケース」などを指します。これに対して二次相続とは「夫が亡くなった後に妻が亡くなり、子が相続人になるケース」などを指しています。

一次相続で適用されていた控除が、二次相続で適用されなくなることがあります。したがって一次相続で相続税がかからなかった場合でも、二次相続で相続税がかかることがあります。

一次相続と二次相続で異なる点は「基礎控除」の額と「配偶者の税額軽減」の有無

相続税の計算上、一次相続と二次相続の異なる点として「基礎控除額」と「配偶者の税額軽減の有無」があります。

基礎控除額は法定相続人の数に応じて決まります。つまり一次相続の後、新たに養子縁組などがなければ二次相続では基礎控除額が減り、相続税が増える要因となります。

また一次相続では「配偶者の税額軽減」により、配偶者は法定相続分、もしくは1億6千万円のいずれか大きい額までの相続に対して、相続税はかかりません。

つまり一次相続では、相続財産が1億6千万円以下なら配偶者が全財産を相続することにより、相続税を支払わずに済ませることも可能になります(ただし相続税の申告は必要)。二次相続では、この配偶者の税額軽減が適用されなくなる点も相続税が増える要因となります。

一次相続で適用された小規模宅地等の評価減の特例が

二次相続では適用されないケースも

小規模宅地等の評価減については「個人が相続や遺贈によって取得した財産のうち、その相続開始の直前において被相続人又は被相続人と生計を一にしていた被相続人の親族の事業の用又は居住の用に供されていた宅地等のうち一定のものがある場合、その宅地等のうち一定の面積までの部分について、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額する特例。」と定義されています。

夫が所有していた住宅を妻が相続した場合(一次相続)、小規模宅地等の評価減の特例が適用され、宅地の相続税評価額が最大80%も引下げられます。しかしその後、妻が亡くなり子どもが宅地を相続する場合(二次相続)、子どもが自分の持ち家に住んでいたケースなどでは小規模宅地等の評価減の特例が適用されません。最大で80%もあった評価減の特例が適用されなくなれば、相続税計算上、影響は大きくなります。

以上のように相続対策については、一次相続だけではく二次相続まで視野に入れた形で考えることが大切です。

相続税を計算する際の3つの手順

次に、相続税を計算する際のおおまかな流れについて見ていきましょう。

課税遺産総額を算出する

課税遺産総額を算出する

まずは、相続税の対象となる課税財産を明らかにします。算出された課税財産から基礎控除額を差し引き、課税遺産総額を算出します。計算式は以下のとおりです。

- 課税遺産総額=相続税の対象となる財産(課税財産)-基礎控除

- 基礎控除=3,000万円+(600万円×法定相続人の数)

「法定相続人」とは、民法の相続法に定められている、被相続人の財産を相続できる人を指し、配偶者や血族がそれに値します。

相続税の総額を算出する

相続税の総額を算出する

相続税の総額を算出するために、上記の課税遺産総額を、以下の割合により法定相続分で按分します。

按分した課税遺産額に税率をかけ、各人の相続税額を合算します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:国税庁 タックスアンサー「No.4155 相続税の税率」

相続税の総額を実際の相続分で按分・各種税額控除を行う

相続税の総額を実際の相続分で按分・各種税額控除を行う

相続税の総額を実際の相続分で按分します。各相続人の相続税の計算において、特例や税額控除などが利用できる場合は、相続税額に適用させます。

相続税の申告に関する3つのポイント

最後に、相続税の申告に関する3つのポイントについて解説します。

相続税の申告は10ヵ月以内

相続税の申告期限は、「被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10ヵ月以内」と定められています。例えば、2月10日に被相続人が死亡した場合、相続税の申告期限は12月10日です。

申告期限を過ぎた場合、申告期限の翌日から納付する日までの日数に応じた延滞税が発生します。

相続財産が基礎控除以下の場合は申告不要

基礎控除は、以下の計算式で算出されます。

- 基礎控除=3,000万円+(法定相続人の数×600万円)

相続財産が基礎控除以下になった場合、相続税を申告する必要はありません。

相続税がかからなくても申告が必要な2つの特例

「配偶者の税額の軽減」と「小規模宅地等の特例」を利用した場合は、適用後の相続財産が基礎控除以下であっても相続税の申告が必要です。

正確な相続税の金額を知るなら専門家に相談を

ここまでのところで相続税の基本的な事項を解説してきました。

ただ、実際の相続税の計算は複雑で専門的な知識が必要です。「相続税がかかるのか・かからないのか」「かかるとしたらいくらか」正確な内容を知るためには、税理士など専門家への相談が欠かせません。

一方、無料で簡易的な相続税の試算をしてくれ、またそれを踏まえた対策についても相談に乗ってくれる金融機関もあります。まずはそうした機会を活用し、そのうえで必要に応じて専門家への相談を検討してみるのがいいでしょう。